지금 글을 쓰고 있는 2023년 10월 22일을 기준으로,

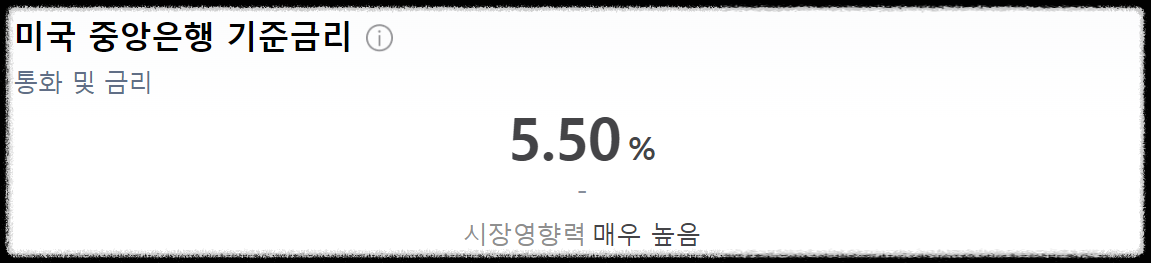

FOMC에서 인플레이션을 잡기 위해 미국 중앙은행 기준금리를 5.5%로 크게 높였고,

미국 국채 10년물 금리도 5%를 찍었다가 약간 밀려서 4.9% 정도네요.

그래서 한국의 은행이나 채권 금리도 많이 올랐는데요,

위험이 낮은 자산 중에 금리가 높은게 뭐가 있을지 알아볼까요?

참고로 아래의 이율은 모두 세전 기준이고, 이자소득세 15.4%가 차감됩니다!

1. 은행 정기예금

은행 정기예금은 목돈을 굴리기 위한 가장 일반적인 방법이죠.

그 중에서도 우리가 알고 있는 일반적인 은행, 제1금융권의 정기예금이 가장 먼저 떠오를텐데요.

네이버에서 예금 금리로 검색하면 금방 나옵니다.

놀랍게도 최고 금리가 4.5%나 되네요

우리은행 정기예금 금리가 제일 높은데요,

우리은행 홈페이지로 들어가보니 비대면으로 가입해서 추가 우대금리 0.1%를 받으면 개인은 1년에 4.5%가 나오네요.

카드 가입이나 다른 조건도 없습니다. 지금은 이게 제일 좋은거 같네요

참고로 은행 예금은 예금자보호법에 따라 5천만 원까지 보호가 됩니다.

2. 저축은행 정기예금

다음으로 저축은행 정기예금 금리를 볼까요

최고 4.61% 이니까 은행보다는 조금 더 높네요.

아무래도 저축은행은 일반 시중은행보다 규모가 작고 자금도 적다보니 조금 불안할 수도 있습니다.

금리가 좀 더 높긴 한데 그렇게 큰 차이는 아니네요.

그래도 저축은행도 예금자보호법에 따라 5천만 원까지 보호가 되니, 저축은행 가입도 생각해보세요.

3. CMA

여러분 CMA는 다들 아시죠? 증권사에 가입하는거고, 수시 입출금이 가능한데도 꽤 이자를 많이 주는 상품입니다.

CMA 이율은 아래와 같습니다

한국투자증권 발행어음형이 3.6%로 가장 높고, 미래에셋이 3.55%여서 큰 차이는 없네요.

참고로 미래에셋은 그냥 CMA에 가입하면 'RP' 형으로 가입되고 RP형은 이율이 3.0%입니다.

3.55% 이율 적용받으려면 '발행어음형'으로 가입해야 해요!

발행어음형도 따로 지점에 갈 필요는 없고 핸드폰만으로 가입이나 전환이 가능한데, 별도로 글을 써볼게요.

참고로 대부분의 CMA는 증권사 상품이고 예금자보호법 대상이 아니어서, 예금자 보호가 되지 않습니다.

가입한 증권사가 망하면 돌려받지 못할 수 있다는 것이지요...

안망할 것 같은 증권사를 골라서 가입해야겠지요?

하지만 종합금융회사의 CMA는 예금자보호법 대상이 됩니다.

바로 아래 상품이에요

이율이 약간 낮기는 한데 예금자보호가 걱정되시면 종합금융회사 상품으로 가입하는게 낫겠지요?

참고로 저는 어차피 미래에셋증권에서 주식을 거래하고 있고, 미래에셋에 망하지는 않을 것 같아서 그냥 미래에셋 발행어음형으로 가입해 있습니다..^^

4. 파킹통장

이번에는 CMA 말고 다른 파킹통장을 알아볼까요?

파킹통장은 수시입출금이 되면서도 꽤 높은 금리를 주는 통장을 말하는데요.

CMA 말고 다른 파킹통장은 주로 저축은행에서 내놓고 있습니다.

네이버에서 바로 정보를 모아서 보여주지는 않아서, 리서치 해서 정리해봤어요

| 상품 | 이율 | 비고 |

| OK저축은행 - OK읏백만통장Ⅱ | 3.5~5.0% (우대금리 0.5% 적용시) | 1백만원 이하분 연 4.5%(세전) 1백만 원 초과 ~ 5백만 원 이하분 연 3.5%(세전) 5백만 원 초과 3.0%(세전) 우대금리: 시중은행(저축은행 제외)/증권사 앱(APP)에서 제공하는 오픈뱅킹에 OK읏백만통장Ⅱ 등록 익일부터 해제일 까지 연 0.5%p(세전)적용 |

| 다올저축은행 - Fi커넥트통장 | 1.5~4.0% (우대금리 1% 적용시) | 3천만원 이하 : 3.00% 3천만원 초과분: 0.50% 우대금리: 시중은행/증권사 오픈뱅킹에 계좌 등록시, 우대금리 1% 적용 |

| SC제일은행 - 제일EZ통장 | 3.60% (우대금리 1% 적용시) | 은행 순신규고객: 일별 잔액 전 구간 연 1.0%(세전) 추가 계좌 신규 시 6개월간 제공 |

| 애큐온저축은행 - 플러스자유예금 | 3.80% (우대금리 0.2% 적용시) | 예치 잔액 2,000만원 이하 분에 대해 개인정보수집이용(마케팅목적) 동의 및 애큐온멤버십플러스 회원 가입 시 우대금리 각 0.1% 적용 |

얼마 정도 금액인지에 따라 이율이 다르고 우대조건도 조금씩 다르니까 본인 상황에 맞춰서 정하시면 좋겠네요~

5. 결론

지금까지 본 이런저런 상품들 고려하면 아래 상품들이 제일 괜찮아 보이네요

1) 일정 기간 목돈 예치 : 우리은행 정기예금 (비대면 가입시 연 4.5%)

2) 수시로 사용할 수 있는 파킹통장 : 애큐온저축은행 (우대금리 적용시 연 3.8%)

CMA를 가입한다면: 우리종합금융 CMA (3.45%) / 한국투자증권 CMA (3.60%)

참고로 10-11월 정도에 예금상품 만기가 돌아오는게 많아서, 신규 예금으로 끌어들이기 위해 예금상품 금리가 더 오를거라는 얘기도 있으니, 조금 더 기다려보고 가입하는 것도 괜찮을 것 같아요!

감사합니다!

'투자' 카테고리의 다른 글

| 미국 금리의 향방: FedWatchTool (2023년 10월 28일) (0) | 2023.10.28 |

|---|---|

| 발행어음 연이율 5프로 상품 등장? (0) | 2023.10.26 |

| 한국 상위 1%의 자산은 얼마나 되나? (0) | 2023.10.25 |

| Fear and Greed Index (2023년 10월 23일 기준) (2) | 2023.10.23 |